Megjelent a HEPA aktuális hírösszefoglalója, mely számos hasznos információt tartalmaz a koronavírus gazdasági és kereskedelmi hatásairól.

A friss összefoglaló ide kattintva PDF formátumban is letölthető.

Nemzetközi gazdasági és kereskedelemi folyamatok és előrejelzések

Elhúzódó chiphiányra kell számítani, bár most a gyártás helyett az összeszerelés és a tesztelés lehet a félvezetők kínálatának szűk keresztmetszete. Leghamarabb 2022 második negyedévében stabilizálódhat az ellátás. A félvezetők globális hiánya és az ellátási láncok szakadozása következtében idén akár 7,1 millióval kevesebb autó készülhet el. Az IHS Markit június végén még arra számított, hogy a chiphiány az idei év végére stabilizálódhat, és 2022 elején indulhat meg a fellendülés, ezek az időpontok szűk két hónap alatt fél évet csúsztak a cég elemzői szerint. A chiphiány Magyarországot is érinti, hiszen a Mercedes kecskeméti gyára is ennek következtében állt le három hétre, amit aztán még egy héttel meghosszabbítottak, illetve június elején az Audi Hungáriánál szünetelt a termelés.

A Samsung Electronics dél-koreai cég a következő három évben 240 ezermilliárd wonra (205 milliárd USD) növelné befektetéseit chipgyártásába és a biotechnológiai ágazatba az előző három évben végrehajtott 180 ezer milliárd won után. A Samsung célja, hogy világelső legyen a chipgyártásban és hogy a koronavírus elleni védőoltás gyártásában is fontos szerepet játsszon. A Samsung jelenlegi legnagyobb riválisa a chipgyártásban a Taiwan Semiconductor Manufacturing Co. (TSMC), a világ legnagyobb szerződéses félvezetőgyártója. A tajvani cég a következő három évben mintegy 100 milliárd USD-t invesztál termelésbővítésre. A Samsung komoly konkurensévé válhat akár már a közeljövőben az amerikai Intel, amely szerényebb beruházási tervekkel rendelkezik.

A világgazdaság állapotát általában jól előrejelző réz árfolyama azt mutatja, jön a lassulás. A vasérc ára zuhanni kezdett, a réz pedig négyhavi mélypontra süllyedt, mivel a kínai acéltermeléssel kapcsolatos aggodalmak, a globális növekedési kockázatok és az amerikai ösztönző intézkedések kivezetésének lehetősége elbizonytalanította a termelővállalatokat. Az elsődleges mozgatórugók továbbra is a globális növekedéssel kapcsolatos félelmek a delta-változat miatt, mindenekelőtt Ázsiában (azon belül is főleg Kínában), valamint az Amerikai Egyesült Államok központi banki rendszere, a Federal Reserve System (Fed) jelzése, hogy egyre közelebb kerül a csapoláshoz, ami erősíti az USD-t és általában véve az árucikkekre nehezedik.

USA

Az USA-ban a bruttó hazai termék (GDP) 6,6%-kal bővült évesített negyedéves alapon az első becslésben jelzett 6,5% helyett, de ez így is elmaradt a világ egyik vezető üzleti és pénzügyi hírszolgáltató cége, a Dow Jones által várt 6,7%-os növekedéshez képest. A bővülés nagyrészt a szövetségi költségvetésből származó masszív ösztönzéseknek és az oltási kampánynak köszönhető, amelyeknek következtében nőtt a fogyasztás. A további növekedés ütemét azonban kérdésessé teszik az ellátási láncokban meglévő, tartósnak tűnő problémák és a munkaerőhiány, ami az Egyesült Államok mellett sújtja a többi fejlett gazdaságot.

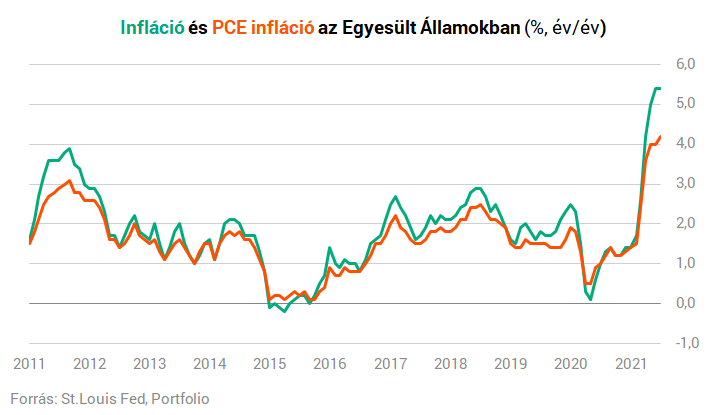

Közzétették az Egyesült Államokban a személyes fogyasztások indexét (PCE), a Fed által leginkább követett inflációs mutatót. A PCE-index a várt lassulás helyett gyorsulást hozott a július. Júliusban 4,2% volt az áremelkedés az elemzők által várt 3,5%-hoz képest. Ez az árak gyorsulását mutatja, júniusban ugyanis 4%-kal nőttek az árak Amerikában. A friss közlésnek nagy a jelentősége, a Fed ugyanis monetáris szigorítás küszöbén van.

EU

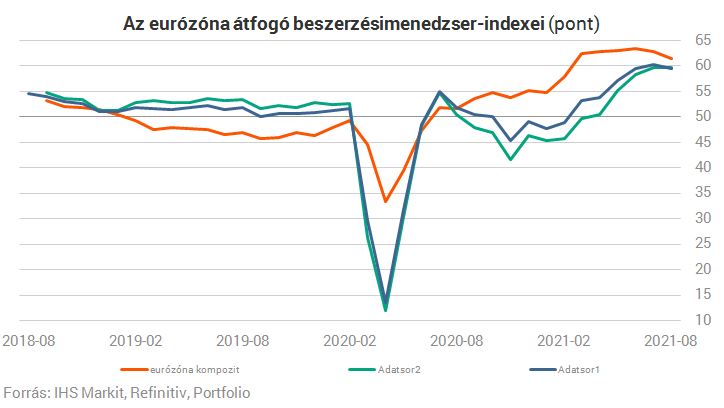

Augusztusban az elemzői várakozásoknak megfelelően, bőven a növekedési tartományban alakultak a beszerzésimenedzser-indexek (BMI) az eurózónában. A feldolgozóipar BMI-je messze 50 pont felett, azaz jócskán a növekedési tartományban állt augusztusban az eurózónában. A 61,5 pont minimálisan, fél ponttal marad el az elemzői várakozásoktól, és a júliusi 62,8 pont alatt van, de az ellátási problémák közepette továbbra is erős teljesítményre utal. A szolgáltatószektor a tavaszi újranyitás óta szintén erős teljesítményt mutat, az 59,7 pont.

Németország

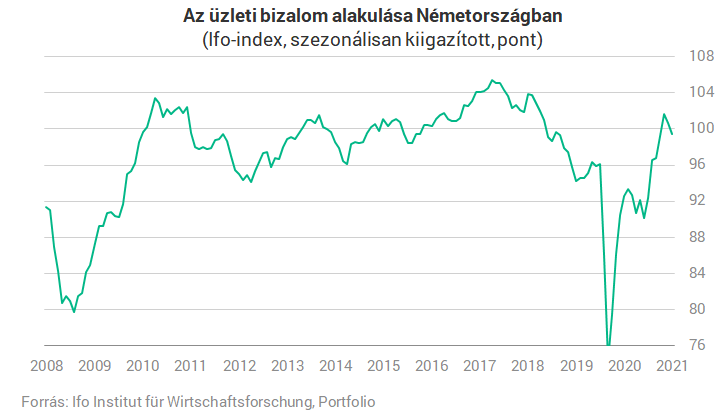

Romlott a német vállalati szektor helyzete augusztusban a friss Ifo-index (üzleti klímaindex) szerint. A német vállalatvezetők kedvezőtlenebbnek értékelik a helyzetet augusztusban, mint júliusban. A konjunktúraindex augusztusban 99,4 pontra esett a júliusi 100,7 pontról. Az elemzők 100,4 pontra, tehát csak minimális visszaesésre számítottak. Az Ifo kilátásokat mérő indexe 97,5 pontra csökkent az előző havi 101 pont után, azaz jelentősen romlott. A kedvezőtlen kilátásokban alighanem a várhatóan emelkedő koronavírus-esetszámok és az ellátási problémák játszanak szerepet.

Évtizedek óta nem volt ilyen gyors a termelés árának drágulása Németországban, ami előbb utóbb az infláción keresztül a lakosság számára is fájdalmas lehet. A német termelői árak 1975 óta nem látott, 10,4%-os ütemben növekedtek júliusban az előző év azonos időszakához képest. Havi szinten a termelői árak 1,9%-kal nőttek, ami több mint a duplája az elemzők által várt 0,8%-nak és gyorsuló ütemű drágulást jelent a júniusi 1,3%-os emelkedést követően. Az áremelkedés mértéke a félkész termékek és az energia terén volt a leginkább gyors júliusban. Utóbbi tavaly júliushoz képest 20,4%-kal, júniushoz viszonyítva 4,1%-kal nőtt. A félkész termékek éves összevetésben 15,6%-kal, júniushoz képest 2,3%-kal drágultak.

Jelentősen drágulhatnak a német ipar termékei, az autógyártók akár 10%-kal emelhetik áraikat. A német feldolgozóiparban egyre nagyobb gond a nyersanyagok magas ára és a szállítási költségek gyors emelkedése, és sok vállalkozás arra készül, hogy a nyereségesség védelmében árat emeljen. Az alapanyagok piacán mutatkozó feszültségek miatt termékeik további 5 és 15% közötti drágulásával lehet számolni. Az autóiparban például rohamosan növekvő kereslet áll a szűk kínálattal szemben, így az új autók 4 és 10% közötti drágulásával kell számolni Németországban az idén.

Franciaország

Az IHS Markit közzétette a friss BMI-t Franciaországra vonatkozóan. Mindhárom index alacsonyabban állt augusztusban, mint júliusban. Az előzetes francia feldolgozóipar BMI 57,3 ponton állt augusztusban, ami alacsonyabb, mint a júliusi 58 pont. A feldolgozóipar teljesítményét globálisan nehezítették az ellátási problémák. Az augusztusi adat ennek ellenére kis csalódást okozott, mert elmaradt az elemzői várakozásoktól (57 pont). Júliusban 56,6 ponton állt az index, azaz ehhez képest lassulást láthatunk a szektor növekedésében. A kompozit index 55,9 ponton állt az augusztusban, elmaradva az előző hónap teljesítményétől (56,6 pont), és az elemzői várakozástól (56,3 pont).

Horvátország

Az előzetes becslés szerint az előző év második negyedévéhez képest 16,1% a növekedés, ami soknak tűnik, de alapvetően a tavalyi alacsony bázisnak tudható be. Az előző negyedévhez képest 0,2%-ot csökkent a horvát gazdaság teljesítménye a második negyedévben. Az előző negyedévhez viszonyított visszaesés viszont azt mutatja, hogy a második negyedév összességében inkább csalódást okozott. 2020-ban a turizmusnak nagymértékben kitett horvát gazdaság 8,4%-ot zsugorodott, a visszaesést pedig még idén sem dolgozza le. Az export 40,9, az import 30,3%-kal nőtt éves összehasonlításban. A bruttó beruházások és az állóeszköz-felhalmozás 18,3%-kal emelkedett éves szinten, gyorsabban, mint az előző negyedévben, amikor a növekedés 4,6%-os volt. A kormány még áprilisban elfogadott konvergenciaprogramjában – amely a 2022–24-es időszakra szól – 2021-re 5,2%-os gazdasági növekedéssel számolt, 2022-re 6,6, 2023-ra pedig 4,1%-kal.

Egyesült Királyság

Váratlanul zuhant be a brit kiskereskedelmi forgalom, ami a járvány utáni fellendülés lassulását is jelentheti. A januári lezárások óta júliusban tapasztalta a legnagyobb mértékű zuhanást brit kiskereskedelmi forgalom. A bolti és online eladások mértéke 2,5%-kal csökkent, míg a júniusi adatot lefelé módosították, így abban a hónapban a növekedés mértéke 0,2%-os volt. Az elemzői konszenzus júliusra csupán 0,2%-os csökkenéssel számolt.

Magyar gazdasági és kereskedelmi folyamatok, adatok, előrejelzések

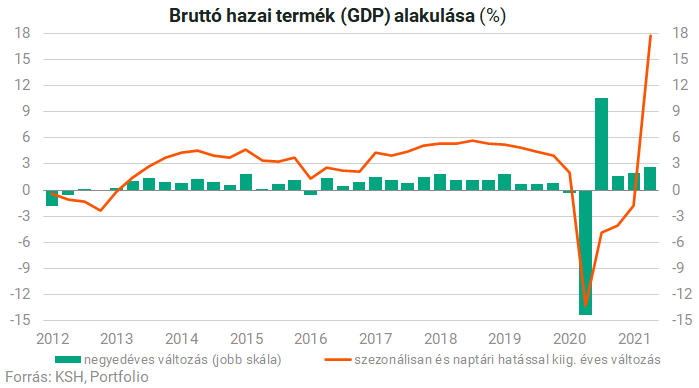

A második negyedévben a magyar gazdaság teljesítménye (szezonálisan és naptárhatással igazítottan) 2,7%-kal múlta felül az első negyedéveset. A GDP 17,9%-kal magasabb, mint egy évvel ezelőtt, amikor a koronavírus-válság első sokkja óriási leállásokat eredményezett a hazai gazdaságban. Összességében a nagy előrejelzői és módszertani bizonytalanság mellett azt mondhatjuk, hogy a GDP-jelentés az optimista várakozásokhoz képest enyhén pozitív meglepetést okozott. A növekedéshez leginkább az ipar járult hozzá. Az utóbbi negyedévekben gyorsult is a kilábalás üteme, ez magyarázza, hogy a második negyedévben elérhettük a 2019 végi gazdasági teljesítményt. Csak Spanyolországban, illetve Franciaországban regisztráltak a hazainál nagyobb mértékű GDP-növekedést az idei második negyedévben.

A szolgáltatások exportjának EUR-ban számított értéke 20,8%-kal nőtt, miközben az importé 3,4%-kal csökkent a második negyedévben a múlt év azonos időszakához képest. Az aktívum 1571 millió EUR volt, 983 millió EUR-val több az egy évvel korábbinál. Az előző negyedévhez mérten az export 16,9%-kal nőtt, az import 0,6%-kal csökkent. szolgáltatáscsoportok közül a szállítási szolgáltatások 554, a turizmus 482, a bérmunka szolgáltatások pedig 323 millió EUR-val járult hozzá második negyedév aktívumához.

A Gazdaságkutató Intézet (GKI) konjunktúraindexe az áprilisi nagy ugrás után a nyári hónapokban már csak lassan araszolgatott felfelé. Az ipari és építőipari bizalmi index emelkedett, a kereskedelmi és szolgáltatói viszont hibahatáron belül csökkent. A felmérés tanúsága szerint a kereskedelmi bizalmi index öthavi emelkedést követően második hónapja csökken. A lakosság munkanélküliségtől való félelme azonban három hónapja erősödik. Az áremelési törekvés a kereskedelemben sokat erősödött - a cégek nagy többsége áremelésre készül. Az áremelési szándék növekedett az iparban is, miközben az építőiparban hosszú idő után kissé kevesebb lett az áremelést tervező cég. A magyar gazdaság jövőjének megítélése az üzleti szférában augusztusban sokat romlott, az ipar kivételével április óta először ismét több a jövőt negatívan, mint pozitívan megítélő cég. A lakosság véleménye ugyancsak sokkal kedvezőtlenebb lett.

Magyar ágazati gazdasági és kereskedelmi folyamatok, adatok, előrejelzések

Élelmiszeripar

Az átlaghozam alulról súrolja a 6 tonnát, körülbelül 4,9–5 millió tonna kenyérgabonát takarítottak be ebben az évben – ennek mintegy 80%-a étkezési minőségű, a 2021-es aratás páratlan a maga nemében. A termelők vagy egyáltalán nem akarják eladni a búzát annyiért, amennyit most kínálnak érte, vagy azt kérik, hogy csak január 1. után beszéljenek az üzletről, mondván, számukra most nem fontos az árbevétel. Tavaly a világpiac feltornázta a búza felvásárlási árát, és a 2019-es tonnánkénti 50 ezer Ft-ból 2020 elejére eljutottunk 75 ezer Ft-ra. Idén a búza induló ára 60–62 ezer Ft volt tonnánként – ilyen még nem fordult elő a magyar gabonakereskedelemben. Ez a helyzet, ami kialakult inflációs spirálhoz vezet, és nem látni a végét. A malomiparnak most legfeljebb 2 hónapon belül 10 Ft-tal emelnie kéne a liszt kilogrammonkénti árát, különben elveszíti rentábilitását.

Hadiipar

A kormány elképzelése szerint 2024-ig telepítik át Magyarországra a Hirtenberger Defence Systems ausztriai gyárát. A helyszín a korábbi terveknek megfelelően a Veszprém megyei Várpalota, ahol eleve zajlik egy robbanóanyaggyár és egy nagy kaliberű lőszereket előállító üzem fejlesztése. A tranzakciót Palkovics László, az Innovációs és Technológiai Minisztérium (ITM) vezetője úgy kommentálta, hogy a magyar állam tudást, terméket, illetve piaci pozíciót vett. A Hirtenberger Defence Sytem 160 éve foglalkozik tüzérségi eszközök, valamint lőszerek fejlesztésével és gyártásával, az általa alkalmazott technológia élen jár a nemzetközi piacon.

Zöldgazdaság

A kutatók egy olyan környezetkímélő technikát fejlesztettek ki, amellyel a kiselejtezett nappaneleket újrahasznosítva nagy teljesítményű új napelemeket hozhatnak létre. Az elmúlt években azt megoldották már, hogy minél hatékonyabbak legyenek a panelek, illetve, hogy könnyebb legyen őket gyártani, de mindmáig az újrahasznosításukra nem volt üzembiztos módszer. A Korea Institute of Energy Research (KIER) augusztus 19-én közleményben tudatta, hogy a Li Dzsinszök által vezetett kutatócsoport kifejlesztett egy technológiát, amely lehetővé teszi a napelemek környezetbarát újrahasznosítását. Az intézet szerint az új technika képes mind a sérülésmentes, mind a sérült panelek újrahasznosítására, és akár 100%-os visszanyerési arányt is elérhet az üvegkomponensekből. A többi anyag mintegy 80%-a visszanyerhető és újrahasznosítható nagy teljesítményű napelemekké. A kutatóknak sikerült 72 kiselejtezett kereskedelmi panelből összegyűjtött szilíciumot hat hüvelykes egykristályos tömbökké és korongokká finomítaniuk. Az újrahasznosított anyagokból olyan napelemeket állítottak elő, amelyeknek a generációs hatásfoka körülbelül 20,52%-os volt. A normál napelemek energiahatékonysága körülbelül 15%.

Felhasznált források:

- https://www.portfolio.hu/gazdasag/20210817/itt-a-friss-gdp-adat-igy-nott-a-magyar-gazdasag-496800

- https://www.portfolio.hu/gazdasag/20210816/elszalltak-az-alapanyag-arak-jelentos-aremelesekre-keszulnek-a-nemet-iparban-496730

- https://www.vg.hu/nemzetkozi-gazdasag/2021/08/akar-egy-evig-is-huzodhat-meg-a-csiphiany

- https://www.vg.hu/nemzetkozi-gazdasag/2021/08/tobb-evtizedes-csucson-a-nemet-termeloi-arak

- https://www.vg.hu/nemzetkozi-gazdasag/2021/08/megtorpanni-latszik-a-brit-novekedes

- https://www.vg.hu/vilaggazdasag-magyar-gazdasag/2021/08/dobogos-a-magyar-gazdasag-europaban

- https://www.napi.hu/magyar-vallalatok/napelem-ujrahasznositas-kutatas-fotovolatikus-energia-panel.735035.html

- https://www.napi.hu/tozsdek-piacok/arupiac-rez-vaserc-aluminium-fempiac-arcsokkenes-valsag-kockazat.734999.html

- https://www.portfolio.hu/gazdasag/20210825/erezhetoen-romlott-az-uzleti-hangulat-nemetorszagban-497714

- https://www.portfolio.hu/gazdasag/20210823/tovabbra-is-jo-allapotban-az-eurozona-gazdasaga-497416

- https://www.portfolio.hu/gazdasag/20210823/lassul-a-francia-gazdasag-kilabalasa-497402

- https://figyelo.hu/hirek/ketszazmilliard-dollart-ol-a-chipversenybe-a-samsung-138032/

- https://www.portfolio.hu/gazdasag/20210827/csokkent-a-horvat-gdp-a-masodik-negyedevben-498066

- https://www.vg.hu/gazdasag/2021/08/varpalotara-telepitik-az-osztrakoktol-vett-aknavetogyarat

- https://www.portfolio.hu/gazdasag/20210827/fajdalmas-meglepetest-okozott-az-amerikai-inflacio-lassulas-helyett-gyorsulas-498096

- https://www.napi.hu/magyar-gazdasag/bizalmatlanabbak-lettek-a-magyar-fogyasztok.735545.html

- https://www.napi.hu/magyar-vallalatok/beindulhat-az-aremelkedes-a-lisztpiacon-es-nem-latni-a-veget.735536.html

- https://www.vg.hu/vilaggazdasag-magyar-gazdasag/2021/08/masfel-milliard-euro-fole-kuszott-a-szolgaltatasok-exporttoblete

- https://www.vg.hu/nemzetkozi-gazdasag/2021/08/nemetorszagnak-nem-menekultek-kellenek-hanem-szakkepzett-bevandorlok-1