Megjelent a HEPA aktuális hírösszefoglalója, mely számos hasznos információt tartalmaz a koronavírus gazdasági és kereskedelmi hatásairól.

A friss összefoglaló ide kattintva PDF formátumban is letölthető.

Nemzetközi gazdasági és kereskedelemi folyamatok és előrejelzések

A jelenlegi tengeri szállítmányozási problémák kiváltó oka a koronavírus-járvány volt, de azok gyökerei jóval mélyebbre nyúlnak. 2008–2009-es pénzügyi válság óta csökken a nemzetközi áruforgalom értéke, 2008-ban a globális GDP 51%-át tette ki, 2019-ben 44, 2020-ban pedig már csak a 42%-át. Ennek sok minden más mellett az egyik következménye a konténerhajózás válsága 2008 után a korábban agresszívan növekedő tengeri szállítmányozási cégek súlyos adóssággal, csökkenő bevételekkel, erősebb versennyel néztek szembe. A lassuló kereskedelem miatt a 2010-es évtized közepére kapacitásfelesleg alakult ki, a korábbi beruházások leálltak, a flották növekedésének vége szakadt. Ebben a helyzetben érkezett meg 2020 elején a Covid–19. 2020 tavaszán, az első hullám során a világkereskedelem hirtelen összezuhant, majd őszre aztán a helyzet gyökeresen megváltozott: 2020 szeptemberére a kereskedelmi forgalom már meghaladta az év eleji előrejelzéseket. A keresletnövekedés tartós maradt, mivel az Egyesült Államok és az Európai Unió a 2008–2009-es válság tanulságai alapján méretes élénkítőcsomaggal próbált lendületet adni a kilábalásnak. A hajózási vállalkozások azonban nem tudnak és nem akarnak kapacitásokat bővíteni, mivel a hosszú távú kilátásaik szerint a világkereskedelem trendszerűen csökkenni fog, így marad az árak átmeneti emelkedése. A nyerészkedés mindazonáltal nem az egyetlen ok, a mostani felforduláshoz a kereskedelmi forgalom egyenlőtlensége is nagyban hozzájárult. Ázsiából koronavírus-járvány nélkül is jóval több áru érkezik Európába és Amerikába, mint fordítva. 2020 őszén a nyugati kereslet hirtelen megugrása miatt a hajók inkább teljesen üresen tértek vissza Ázsiába, ami konténerhiány kialakulásához vezetett keleten – ez még tovább nehezítette a logisztikai fennakadásokat. Ebben a helyzetben jött a Szuezi-csatorna ideiglenes elakadása, valamint a kevésbé ismert Sencsen kikötőjének, Jantiennek (forgalma Rotterdamm-éval azonos) a katasztrófája. A fenti folyamatok miatt nemcsak az árak mentek fel, de a logisztika megbízhatósága is hatalmasat zuhant. Egy júniusi jelentés szerint az Egyesült Államok nyugati partján a hajók 78%-a késve fut be. A legnagyobb konténergyártók – amelyek természetesen Kínában vannak – tavaly óta növelték termelésüket, de a hiány gyors megoldása nem áll érdekükben, mivel így drágábban tudnak értékesíteni. Egyes piaci szereplők szerint ez a helyzet legalább jövő év elejéig kitarthat.

A San Francisco-i Federal Reserve Bank elnöke szerint a delta variáns terjedése és az alacsony átoltottsági számok a világ egyes részein veszélybe sodorják a világgazdasági fellendülést. A világ más részein látható felfutás a koronavírusos esetek számában visszatarthatja a gazdasági fellendülést és mindennek negatív hatásai lesznek az amerikai gazdaságra nézve is. A delta variáns okozta gazdasági fenyegetést egyre komolyabban veszik a befektetők is. Még nincs itt az idő visszatérni a pandémia előtti környezethez, egyelőre korai lenne túlzottan bízni abban, hogy a vakcinákkal már győzelmet aratott a világ a vírus felett.

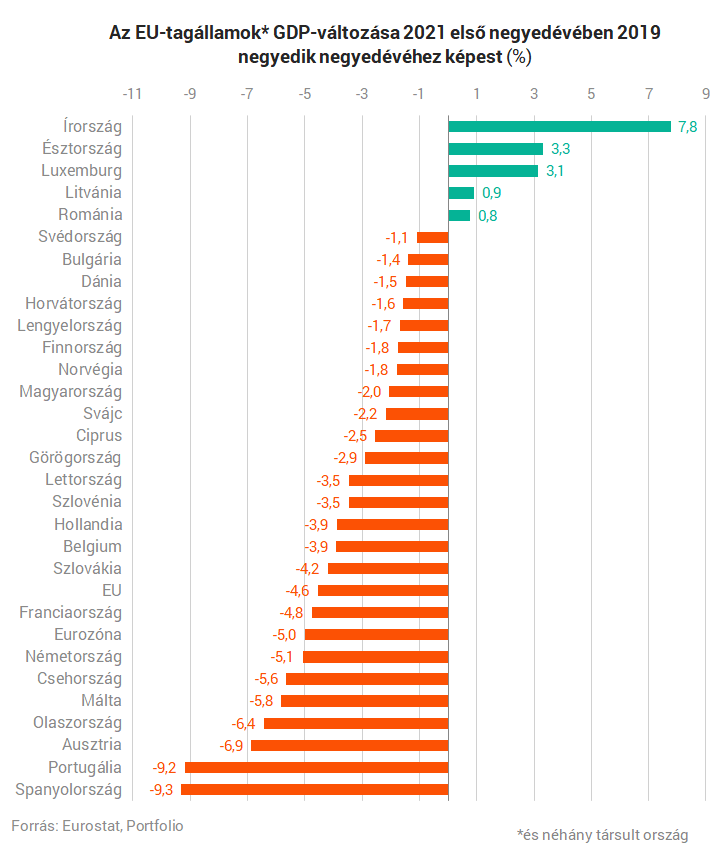

Az európai országok válság előtti gazdasági teljesítményei között nagy különbségek látszódnak. A kilábalás rendkívül egyenlőtlen a világon, ez Európán belül is igaz - vannak ugyanis olyan országok, amelyek talán még jövőre sem fogják elérni a pandémia előtt elért értékeket. Egyes országok eredményei már most meghaladják a válság előtti szintet, és sok olyan van, amelyik a következő negyedévben fogja - ide tartozik Magyarország is. A koronavírus-válság köztudottan megviselte a gazdaságokat, és a 2020-as tavaszi járványhelyzetnek különösen mély hatása volt az európai országokra. Ma a kilábalás szakaszában gyakran halljuk, hogy rekordméretű GDP-növekedési számokat láthatunk. A gazdaságok visszatérésének méréséhez célszerű 2019 negyedik negyedévéhez viszonyítani a 2021 első negyedéves GDP adatokat, mivel ez mutatja meg, hogy mely országoknak mekkora volt az elmaradása a válság előtti szinthez képest.

Az idei áremelkedési kockázatok közepette az amerikai inflációs ráta (a teljes fogyasztói árindex) idei eddigi csúcsa éppen csak meghaladta, illetve elérte az 5%-ot, az euróövezeti pedig ennek nagyjából a fele. Egyre több elemző szerint az infláció ki fog tartani középtávon is. Az infláció felpörgésében kiemelt szerepe van az élelmiszernek, amely egyes helyeken elérte a 40%-ot is. Az ENSZ Élelmezésügyi és Mezőgazdasági Szervezete (FAO) által számított globális élelmiszer-árindex legutóbbi, májusra vonatkozó adata a hagyományos terminológia szerint már a „vágtató infláció” kategóriájába sorolható: közel 40%-os. A magyar jegybank számítása szerint „a globális élelmiszerárak alakulása a hazai mezőgazdasági termelői árakon keresztül hozzávetőlegesen 1-2 negyedév alatt gyűrűzik be a fogyasztói árakba, így a globális folyamatok 2021 második felétől járulhatnak hozzá a hazai élelmiszerek árainak emelkedéséhez”.

Németország

Közzétette a német beszerzésimenedzser-indexeket (BMI) júliusra vonatkozóan az IHS Markit, és a friss adatok mind meghaladták az elemzői várakozásokat. A feldolgozóipar 65,6 ponton állt júliusban, ami magasabb, mint az előző hónapban mért 65,1 pont, és meghaladja az elemzők által várt 64,2 pontot is. A szolgáltató szektor még nagyobb meglepetést okozott, a járvány miatti hosszú vegetálás után elemi erővel pattant fel a szektor: 62,2 ponton állt az index, bőven meghaladva a várakozásokat (59,1 pont) és az előző havi indexet (57,5 pont). A gazdaság gyors tempóban lábal ki a válságból, de a delta variáns terjedése miatt nőttek a kockázatok is. A harmadik negyedév összességében alighanem szép teljesítményt mutat majd, de a potenciálisan visszaépülő korlátozások miatt a kilátásokat sok bizonytalanság övezi.

Németországban a vártnál nagyobb mértékben, 8,5%-kal nőttek a termelői árak júniusban az egy évvel korábbihoz képest, a fő felfelé irányuló nyomást a köztes termékek (12,7%) és az energia (16,9%) okozták, majd a tartós fogyasztási cikkek (1,8%), a nem tartós fogyasztási cikkek (1,5%) és a beruházási javak (1,3%) következtek. A köztes termékek között éves alapon különösen a fémalapú másodlagos nyersanyagok (88,1%-kal), a fűrészáru (84,6%-kal), valamint a betonacél (62,3%-kal) növelték az árakat. A legutóbbi német exportadatok azt mutatták, hogy Lengyelország, Csehország és Magyarország soha nem látott szintre növelték részesedésüket a német kivitelben, ezért várható, hogy a német termelői árak növekedése ezekben az országokban is fokozottan hozzájárul majd fogyasztói árak emelkedéséhez.

Magyar gazdasági és kereskedelmi folyamatok, adatok, előrejelzések

Májusban 97 millió EUR volt a külkereskedelmi termékforgalom többlete, az export 9,397 milliárd EUR-t, az import értéke 9,3 milliárd EUR-t tett ki. Ugyanebben a hónapban az export és az import euróban számított értéke egyaránt 38%-kal volt nagyobb, mint a - járvány és a korlátozó intézkedések következtében - rendkívül alacsony, egy évvel korábbi bázis. A termék-külkereskedelmi egyenleg 9,8 millió EUR-val javult. Áprilishoz képest a kivitel 4,4%-kal, a behozatal 1,9%-kal csökkent. Az öt havi kivitel 21,2%-kal, a behozatal 17,6%-kal haladta meg a 2020. január-májusi adatot.

Bár az áruforgalmi egyenleg közel 700 milliárd Ft-tal javult tavaly 2019-hez képest, a koronavírus-járvány hatására a szolgáltatások külkereskedelmi egyenlege több mint ezer milliárd Ft-tal romlott 2020-ban az azt megelőző évhez viszonyítva. A nettó export 2,1 százalékponttal járult hozzá a GDP volumencsökkenéséhez. A magyar külkereskedelmi forgalom GDP-hez mért aránya az előző évekkel ellentétben 2020-ban nem érte el a 160%-ot. A külkereskedelmi egyenleg és ezen keresztül a nettó export alakulását is döntően befolyásolta a relatív árak alakulása. A termékforgalom cserearánya (ami az export- és az importárindexek hányadosa) 2%-kal javult 2020-ban, ami javította a külkereskedelmi egyenleget. 2020-ban a termékbehozatal forintban mért árszínvonala 2,6%-kal, a kivitelé 4,7%-kal nőtt az előző évihez viszonyítva, az egyes árufőcsoportokat tekintve a legnagyobb mértékben az energiahordozók árai változtak. 2020-ban a szolgáltatások exportja 6 918 milliárd, importja 5 327 milliárd Ft-ot tett ki. A teljes forgalmat tekintve a folyó áron, Ft-ban mért exportbevételek 22, az importkiadások 15%-kal csökkentek az előző évhez képest. Az uniós tagországokkal folytatott szolgáltatás-külkereskedelem értéke 2020-ban szintén jelentősen elmaradt az előző évitől. A forgalom értéke kivitelben 23, behozatalban 16%-kal esett vissza. Az EU részaránya az exportunkban 63, az importunkban 69%-ot ért el.

A legutóbbi hat után újabb hét olyan jogszabályt fogadott el a magyar kormány, amely lehetővé teszi, hogy a magyar gazdaság Európában a leggyorsabban induljon újra. Szijjártó Péter külgazdasági és külügyminiszter elmondta: az elfogadott hét új jogszabály közül kettő segíti a szakképzett munkaerő beáramlását az országba, illetve a foglalkoztatás növekedését, egy jogszabály a kis- és közepes vállalkozások költségeinek csökkentését idézi elő, egy jogszabály-módosítás pedig a nagyberuházások költségeit csökkenti annak érdekében, "hogy a világgazdasági kapacitások elosztásáért zajló globális versenyben sikeresek legyünk, magyarul minél több beruházást tudjunk Magyarországra hozni". Három másik jogszabály finanszírozást biztosít a magyar vállalatok nemzetközi piacokon történő erőteljesebb pozíciójának kialakításához.

A Kopint-Tárki Konjuktúrakutató Intézet idén 5,2%-os gazdasági növekedéssel számol, az infláció várható mértékét 4,2%-ra becsülik, az államadósság pedig a GDP 81%-ára kúszhat fel az állami kiadások emelkedése miatt. Az ipari termelésben idén éves szinten 10% feletti növekedés érhető el. Az építőiparban 7-10%-os emelkedés jöhet, de a havi adatok óriási ingadozást mutatnak. A kapacitás- és munkaerőhiány, az alacsony termelékenység, a régi technológiák és az áremelkedések jelentős visszafogó tényezők. A GDP 20-25%-át kitevő feldolgozóiparban jó dinamizmus figyelhető meg. A hazai fogyasztás emelkedésének hátterét a foglalkoztatottak számának növekedése és a reálkeresetek bővülése adja. A beruházásoknál idén 7% körüli emelkedésre lehet számítani, de sok a bizonytalanság. Az exportnövekedés jó üteme miatt a 2020-as évnél sokkal jobb adatok várható a külkereskedelmi mérlegben.

Az unióban hazánk rendelkezik az egyik legerősebb iparral (GDP közel 25%-ért felel), Magyarországon belül Győr-Moson-Sopronban, Pest megyében és Budapesten a legmagasabb az ipari termelés értéke. Az ipar lehet a 2021-es évben a magyar gazdaság egyik húzóágazata, mely kedvező esetben 15%-kal bővülhet. A koronavírus is rámutatott, jó gazdaságpolitikai irány a magyar ipar megerősítése, amely aránya az Európai Unióban kimondottan magasnak számít. Az ipar a beruházások terén is fontos tényező: az ágazatban valósult meg az összes nemzetgazdasági beruházás közel 30%-a. A feldolgozóipari termelés továbbra is főként az exportpiacoktól függ. A Központi Statisztikai Hivatal (KSH) adatai alapján az értékesítés 74%-a származott külpiaci eladásokból. Az élelmiszer, ital, dohánytermékek gyártása, valamint a kokszgyártás és kőolaj-feldolgozás kivételével a termékek legalább fele exportra került. A teljes gépiparban és a gyógyszergyártásban a 80%-ot is meghaladta a külföldi értékesítés aránya. A legnagyobb exportrészesedéssel, 96%-kal a számítógép, az elektronikai és az optikai termékek gyártása rendelkezett. A feldolgozóipar harmadáért felelős járműgyártás 90%-a exportra ment.

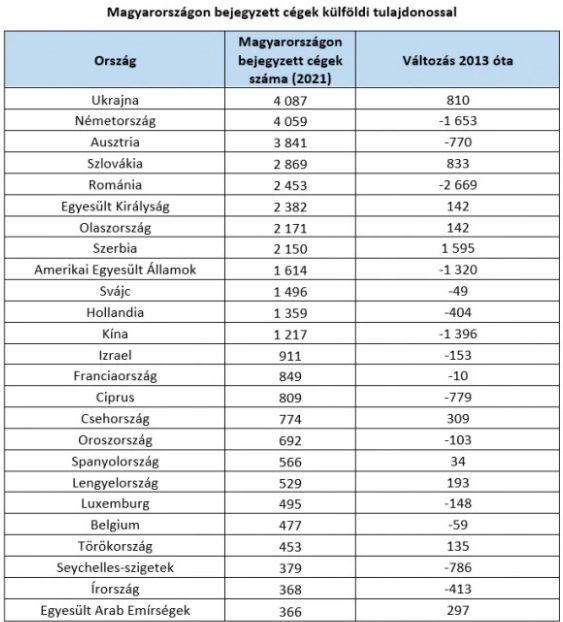

Hazánkban 2013 óta több mint 10%-ot - 41%-ról 31% alá - csökkent a nemzetközi érdekeltségű társas vállalkozások aránya a milliárdos cégek körében. Az arányok eltolódása ugyanakkor nem jelenti feltétlen azt, hogy a külföldi cégek kiszorulnának, csak a számuk sokkal lassabban növekszik, mint a tisztán hazai „milliárdos” vállalkozások száma. A hazai cégek körében gyakorlatilag évről évre több száz új vállalkozás lépi át a milliárdos árbevételi küszöböt, így növekedett a számuk 8 év alatt 3900-ról 7300-ra. Országonként vizsgálva a hazai cégek külföldi tulajdonosait Ukrajna áll a lista élén 4087 vállalkozással. Az Ukrajnához köthető cégek száma évek óta dinamikusan emelkedik, de 2021 az első év, hogy nem Németország áll a lista élén. Németország és Ausztria Magyarország két hagyományos kereskedelmi partnere, évekig foglalták el a dobogó legfelső két fokát, de mára hátrébb szorultak. Általánosságban elmondható, hogy a nyugat-európai érdekeltségű cégek száma csökken Magyarországon, míg a szomszédos országokhoz köthető vállalkozások száma növekszik.

Magyar ágazati gazdasági és kereskedelmi folyamatok, adatok, előrejelzések

Egészségipar

A jövőbeli biztonság egyik fontos záloga az, hogy Magyarország önellátóvá váljon az orvostechnikai eszközök gyártása terén – jelentette ki Szijjártó Péter külgazdasági és külügyminiszter. A járvány rámutatott, hogy rendelkezni kell azokkal a stratégiai képességekkel, amelyek békeidőben logikátlannak tűnnek, nyugodt körülmények között pénzügyileg nehezen magyarázhatók, de amikor vészhelyzet van, akkor életek megmentésére alkalmasak. Ezért is tett meg a kormány mindent annak érdekében, hogy Magyarországnak legyen saját maszkgyártási és lélegeztetőgép-gyártási képessége, ezért építettek oltóanyaggyárat és vettek teherszállító repülőgépet is.

Agrárgazdaság

A hazai gazdák maguk mögött hagyták a tavalyi év nehézségeit, és rendkívül pozitívan tekintenek a jövőbe. A Budapest Bank legfrissebb Agrárgazdasági Indexe az elmúlt hat év legmagasabb értékét mutatja, 2020-hoz viszonyítva 20, de 2019-hez képest is 10 pontos emelkedés figyelhető meg. A termelési költségek növekedését a vállalkozások 96%-a gondolja komoly kihívásnak, ennek ellenére 22%-uk magasabb profitot vár a 2020-as eredményhez képest. A gazdák beruházási kedve sem lankadt, 60%-uk valósított meg valamilyen fejlesztést a vállalkozásában, átlagosan több mint 90 millió Ft-ot fordítottak korszerűsítésre.

A KSH adatai szerint a mezőgazdasági termelői árak átlagosan 17,4%-kal voltak magasabbak az egy évvel korábbiaknál, ami 1,9 százalékponttal több az áprilisi 15,5%-os emelkedésnél. Ezen belül az élő állatok felvásárlási ára 6,5 százalékponttal ugrott meg, 3,5%-kal lettek drágábbak a 2020 májusinál. Ugyanehhez az időszakhoz képest a tej felvásárlási ára 7,5%-kal lett magasabb, ami szintén jelentős, 2,6 százalékpontos élénkülés az előző hónap után. Az étkezési tyúktojás 2,2%-kal drágult egy év alatt. A növénytermesztési és kertészeti termékek ára átlagosan 23,5%-kal nőtt egy év alatt. A gabonafélék termelői árának éves emelkedése 2,4 százalékponttal 38,8%-osra, a zöldségféléké 1,9 százalékponttal 4,4%-ra fékeződött. A gyümölcsök áresése 2,6 százalékponttal erősödött és átlagosan 3,2%-kal voltak olcsóbbak, mint 2020 májusában.

Zöldgazdaság

Ismét megnyílt a lehetőség hazai szervezetek előtt a Nyugat-balkáni Zöld Központ támogatásával a magyar zöldtechnológia és szaktudás alkalmazására a balkáni országok klímavédelmi vállalásainak teljesítése érdekében – mondta el Örlős László, a Nyugat-balkáni Zöld Központ ügyvezető igazgatója. A globális versenyben való részvételünk erősítéséhez, vagyis a most divatos kifejezéssel emlegetett „kanyarban előzéshez” pedig elmondása szerint a globális tendereken történő megméretés is egy remek inkubációs terep lehet a magyar cégeknek. A nyugat-balkáni régió jelentős kihívásokkal és komoly fejlesztési igényekkel rendelkezik a klímaváltozás szempontjából. A kihívások kezelésében a magyar technológiának és innovációnak is helye van, mivel a földrajzi és kulturális közelség miatt viszonylag könnyen érvényesíthetőek azok a kereskedelmi kapcsolatok, melyek révén Magyarország is érdemi módon tud részt venni a térség zöldgazdasági átállásában.

Felhasznált források:

- https://novekedes.hu/hirek/szijjarto-ujabb-a-gazdasag-gyors-ujrainditasat-tamogato-jogszabalyokat-fogadott-el-a-kormany

- https://novekedes.hu/hirek/ksh-majusban-97-millio-euro-volt-a-kulkereskedelmi-termekforgalom-aktivuma

- https://www.portfolio.hu/gazdasag/20210704/europa-egyik-fele-mar-tul-van-a-valsagon-a-masik-fele-evekig-szenved-meg-magyarorszag-a-nyertesek-kozott-490928

- https://www.portfolio.hu/uzlet/20210702/elszalltak-az-elelmiszerarak-a-dragulasnak-meg-nincs-vege-490680

- https://www.portfolio.hu/gazdasag/20210709/figyelmeztet-a-fed-a-delta-varians-veszelyezteti-a-vilaggazdasagi-fellendulest-491874

- https://novekedes.hu/hirek/kopint-tarki-magasabb-lesz-a-hazai-gazdasag-novekedes-uteme-de-az-allamadossag-is

- https://www.vg.hu/vilaggazdasag-magyar-gazdasag/2021/07/hateves-csucson-a-gazdalkodok-optimizmusat-jelzo-mutato

- https://novekedes.hu/hirek/ksh-a-jarvany-a-szolgaltatas-kulkereskedelmet-erintette-erzekenyebben

- https://www.vg.hu/vilaggazdasag-magyar-gazdasag/2021/07/emelkedtek-a-mezogazdasagi-termeloi-arak-1

- https://www.vg.hu/nemzetkozi-gazdasag/2021/07/rekordszinten-a-nemet-termeloi-inflacio

- https://novekedes.hu/elemzesek/ebben-a-ket-iparagban-7-800-ezer-forint-koruli-itthon-az-atlagfizetes

- https://www.portfolio.hu/gazdasag/20210723/megallithatatlanul-hasit-a-nemet-gazdasag-elkepeszto-adatok-erkeztek-493758