Megjelent a HEPA aktuális hírösszefoglalója, mely számos hasznos információt tartalmaz a koronavírus gazdasági és kereskedelmi hatásairól.

A friss összefoglaló ide kattintva PDF formátumban is letölthető.

Nemzetközi gazdasági és kereskedelemi folyamatok és előrejelzések

Az olaj nemcsak világgazdasági, de geopolitikai szempontból is meghatározó tényezővé vált a világban az elmúlt hosszú évtizedekben, de egyre inkább úgy tűnik, kihívója akadt a fekete aranynak. A számítógépes chipek iránt ugyanis hatalmas a globális kereslet, részben épp a zöldenergia elterjedése miatt. Egyesek szerint pedig lehet, hogy a chip az új olaj. A világ folyamatosan tolódik el a zöldenergia felé, ez viszont azt is jelenti, hogy felértékelődik a tiszta energiához köthető technológiák szerepe, melyek az energiahasznosításban éppúgy terjednek, mint például a közlekedésben vagy az agráriumban. Ezzel pedig együtt jár, hogy elképesztően nagy lett a kereslet a számítógépes chipek iránt. A félvezetők gyártása pedig nem is tudja tartani a lépést a kereslettel. Mindez pedig ismét átalakíthatja a geopolitikai viszonyokat, vagyis a 2020-as évek hasonlíthatnak az 1970-es évekhez, csak most a chip állhat a középpontban. Ma a világ az Észak-Ázsiában gyártott chipekre súlyosan rá van szorulva, a globális chipgyártás 80%-a ugyanis ebben a régióban koncentrálódik. Nem véletlen, hogy az Egyesült Államok már elkezdett dolgozni azon, hogy felpörgesse a hazai gyártását, de az elemzők hangsúlyozzák, ez egy hosszú, éveken át tartó beruházási folyamat.

Kína

A kínai feldolgozóipari beszerzésimenedzser-index (BMI) 49,2 pontra esett augusztusban a júliusi 50,3-ról. Ez volt az első visszaesés a feldolgozóipari tevékenységben 2020 áprilisa óta. A kibocsátás 17 hónapja először csökkent, az ezt tükröző alindex 47,7 pontra esett, 16 hónapja a legnagyobb mértékben estek vissza az új megrendelések, ennek alindexe 48 pontra esett, valamint február óta először csökkent az exportértékesítés. A vállalatok arról számoltak be, hogy a járvány miatti korlátozások visszafogták a keresletet és beszerzési nehézségeket okoztak. A globális chiphiány szintén akadályozta a termelést. A ráfordítási és a kibocsátási árak pedig tovább emelkedtek.

Oroszország

Oroszország megörökölte a Szovjetuniótól a gyenge mezőgazdaságot, ami az 1990-es években még elhanyagoltabb lett. Vlagyimir Putyin azzal kezdte regnálását első elnökké választása után, 2000-ben, hogy egy négyéves program keretében nemzeti projekteket indított a mezőgazdaság fellendítésére. A cél az volt, hogy az ország 80-95%-ban önellátóvá váljon a legfontosabb agrártermékekből. Egy évtizeddel később elfogadtak egy úgynevezett gabonaszabályzatot, ami átláthatóvá tette a piacot. Ezután következtek az EU és az USA szankciói a 2014 ukrajnai orosz beavatkozás nyomán, amire a Kreml az európai élelmiszerimport korlátozásával válaszolt. Ez védett piacot teremtett hazai termelőknek, amelyek ki is használták a lehetőséget. Nem sokkal később, 2017-ben a világ legnagyobb szárazföldi területtel rendelkező országa a búzaexportban megelőzte az USA-t és Kanadát. Az orosz exportőrök fokozatosan megtalálták az utat Eurázsia, Afrika és Latin-Amerika agrárpiacaira. A sikeres lobbizás eredményeként Kínába és Vietnámba is megindult az orosz agrárkivitel. A jövő tekintetében elmondható, hogy Oroszország logisztikai szempontból ideális helyen fekszik ahhoz, hogy termékei vasúton és tengeren viszonylag rövid szállítással elérjék Afrikát, a Közel-Keletet, Közép-Ázsiát és a Távol-Keletet. A klímaváltozás, amely például az amerikai versenytársakat sújtja, Oroszországban csak kisebb gondot jelent. Miután több égövben fekszik az ország, ha a Volga vidéke felmelegszik, akkor attól északabbra kedvezőbbé válik az idő az agrártermelésre. A felmelegedő északi részek pótolhatják a szárazság miatt kieső délieket. Egyes szakértők szerint a Kreml kezében olyan nemzetközi hatalmi eszközzé válik a gabona, amilyen az olaj volt.

Egyesült Királyság

Az előző hónapokban mért ütemnél jóval lassabban nőtt júliusban a brit gazdaság teljesítménye. A brit statisztikai hivatal (ONS) ismertetése szerint a hazai össztermék (GDP) értéke júliusban 0,1%-kal emelkedett az előző havihoz mérve. Júniusban 1%-os havi GDP-növekedést mértek a brit gazdaságban. A statisztikai hivatal számításai szerint a brit GDP-érték júliusban még mindig 2,1%-kal alacsonyabb volt, mint tavaly februárban, a koronavírus-járvány megfékezése végett 2020 márciusától érvénybe léptetett első korlátozó intézkedéscsomag előtti utolsó teljes hónapban.

EU

Váratlanul tízéves csúcsra ugrott az euróövezet éves inflációja augusztusban. Nem okozott meglepetést, hogy augusztusban tovább emelkedett az éves infláció az eurózónában a júliusi 2,2%-ról, de a majdnem tízéves csúcsot jelentő 3%-os érték szépen meghaladta az elemzők 2,7%-os előrejelzését. Ez már bőven az Európai Központi Bank 2%-os célja felett van, és további áremelkedések várhatók. Az idei emelkedés üteme az EKB-t is meglepte, de hivatalos kommunikációja az elmúlt hónapokban az volt, hogy 2021 után az infláció gyorsan visszavonulhat a 2%-os célszint alá, és a gazdaság most még mindig rászorul az alacsony kamatok és a felgyorsított kötvényvásárlások jelentette vérátömlesztésre.

Az európai gazdaságra leselkedő legnagyobb veszély jelenleg a stagfláció. Stagflációról akkor beszélhetünk, amikor a tartósan magas infláció lassuló gazdasági növekedéssel párosul. Jelenleg már látszanak annak jelei, hogy kezd kifulladni a gazdaság kilábalása. Az egyik ilyen jel, hogy a Markit európai BMI-je a júliusi 60,2 pontról kéthónapos mélypontra, 59,5 pontra esett vissza. Ez még mindig további növekedést jelez 50 pont feletti értékével, azonban a lassulás kockázatát vetíti előre. Egyre több a félelem azzal kapcsolatban, hogy az ázsiai beszállítói láncok problémái további negatív hatással lesznek az európai feldolgozóiparra is, az emelkedő bérek pedig fokozhatják az inflációs nyomást. Nem csak Európa gazdasága nézhet szembe a 70-es évekhez hasonló stagflációs veszéllyel, éppen ezért óvatosnak kell lenni a döntéshozóknak a mostani helyzetben a monetáris és fiskális stimulus összehangolt visszavonásában.

Németország

A szezonálisan tisztított adatok szerint 3,4%-kal növekedett Németországban a gyáripari megrendelések állománya júliusban az előző hónaphoz viszonyítva. A friss közlés pozitív meglepetést okozott, mert az elemzők 1%-os visszaesésre számítottak. Júniusban még 4,6%-kal növekedett a rendelésállomány, ehhez képest a júliusi adat visszaesést jelent, de így is pozitív meglepetést okozott.

Németországban a kiskereskedelmi forgalom a várt növekedéssel szemben reálértéken 0,3%-kal csökkent júliusban az egy évvel korábbihoz képest. Elemzők 3,7%-os emelkedésre számítottak. Az élelmiszerek, üdítőitalok és dohányáruk forgalma havi összevetésben reálértéken 2,4%-kal csökkent, az élelmiszereket nem számítva pedig 7,1%-os volt a visszaesés. Különösen nagy volt a zuhanás a textilipari termékek, ruházati cikkek, cipők és bőráruk területén, melyekből 10,5%-kal vásároltak kevesebbet, mint júniusban. A jelentősen csökkenés első jele lehet annak, hogy a háztartások fogyasztása által hajtott gazdasági növekedés veszíthet lendületéből a harmadik negyedévben, és mind nehezebben kompenzálja majd, az ipari termelés havi alapon mért hónapok óta tartó zsugorodását. Az ipari termelés gyengélkedésének fő oka, hogy a félvezetők hiánya a német feldolgozóipar kulcsfontosságú ágazatait érinti, így erőteljesebben is fékezi a termelést. Az autógyártás teljesítménye például 11,2%-kal esett vissza a második negyedévben az elsőhöz képest, pedig a karantén idején felhalmozódott megtakarításaikat sokan autóvásárlásra költenék. Mihelyt az ellátási lánc problémái kezdenek megszűnni, az ipari termelés gyors fellendülésbe kezdhet, azonban a jelek azt mutatják, hogy a német ipart érintő szűk keresztmetszet szorítása még jó ideig elhúzódik.

Január óta folyamatosan, egyre gyorsuló ütemben emelkednek az árak Németországban. Tavaly augusztushoz képest az árucikkek 5,6%-kal, a szolgáltatások pedig 2,5%-kal drágultak. Az egy évvel korábbihoz képest 3,9%-kal ugrottak meg a fogyasztói árak augusztusban, ennél erősebb ütemet legutóbb 1993 decemberében mértek. Az euróövezet legnagyobb gazdaságának inflációs adatait nagy figyelem övezi, mert erős hatást gyakorol az Európai Központi Bank (EKB) monetáris politikájára.

Magyar gazdasági és kereskedelmi folyamatok, adatok, előrejelzések

Nem változtatott a Központi Statisztikai Hivatal (KSH) második negyedévre vonatkozó előzetes becslésén, az eredmény így maradt az augusztusban megbecsült 17,9%-os növekedés az előző év azonos időszakához képest. A részleteket megvizsgálva egyértelműen látszik, hogy a válságból való kilábalás, a felzárkózás szerkezete viszonylag kiegyensúlyozott volt a termelési oldalon. Egyedül a mezőgazdaság teljesítménye húzta vissza a második negyedév folyamán a GDP-növekedést. A magyar gazdaság az idei év második negyedévére már teljesen le tudja dolgozni a válság okozta gazdasági visszaesést. Ami a felhasználási oldalt illeti, itt már némileg egyoldalúbb a növekedési szerkezet. A szolgáltatások felfutásával párhuzamosan egyértelműen a háztartások fogyasztása húzta a bővülést. Ezzel szemben a közösségi fogyasztás, vagyis a kormányzati költés már visszafogottabban alakult. Mivel mind a fogyasztás, mind a beruházás erősen importigényes Magyarországon, így nem meglepő, hogy az import nagyobb mértékben tudott bővülni, mint a szállítási és ellátási problémákkal küzdő export. A válság nyertesének az információ, kommunikáció ágazat tekinthető, hiszen hozzáadott értéke több mint tizedével meghaladja a vírus megjelenése előttit. Szintén kedvezően alakul az ipar és az építőipar teljesítménye – mindkettő több mint 5%-kal meghaladta a járvány kitörése előtti szintjét. Több ágazat (például szórakoztatóipar, szállítás, turizmus) teljesítménye azonban az érdemi éves alapú növekedés ellenére is még elmarad a válság előttitől. Összességében az első fél év adatai alapján szinte biztosra vehetjük, hogy idén a magyar gazdaság 7,0% felett bővülhet.

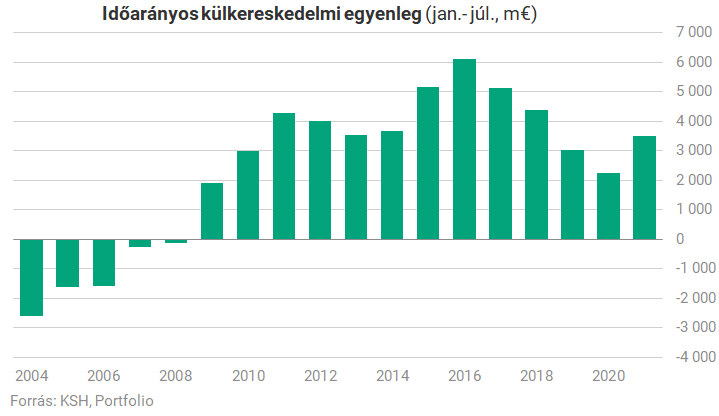

Júniusban a kivitel és a behozatal volumene egyaránt 16%-kal emelkedett az előző év azonos időszakához viszonyítva. Májushoz viszonyítva az export szezonálisan és munkanappal kiigazított volumene 1,6, az importé 1,8%-kal csökkent. Júniusban az EUR-ban kifejezve az export értéke 22, az importé 25%-kal nőtt. A kivitel értéke 10,5 milliárd EUR (3676 milliárd Ft), a behozatalé 9,9 milliárd EUR (3456 milliárd Ft) volt. A termék-külkereskedelmi mérleg többlete 1,6 milliárd EUR-val nőtt, és 3,7 milliárd EUR-t tett ki.

Júliusban közel 200 millió EUR-s hiány keletkezett a magyar külkereskedelmi mérlegben. Most összetettebb okok vezethettek a deficithez, több tényező együttes hatásáról lehet szó.

A koronavírus-válság lecsengő szakaszában újra felerősödtek az ellátási problémák, ami áruhiányt és alapanyag-drágulást okozott. Ez elsősorban hazai járműiparban hagyott erős nyomot, de más ágazatokból érkeztek hírek hosszabb-rövidebb leállásokról.

Az ellátási zavarok a termelési láncokat szétrázzák, az elmúlt hónapban a világon több konjunktúramutató esett. Ezért elképzelhető, hogy rövid távon az exporttermékek iránti kereslet is megingott.

A magyar gazdaságot igen erősen pörgeti a durva költségvetési kiköltekezés, ami a beruházási és fogyasztási importigényt hajtja fel.

Az ipari termelői árak 2021 júliusában az egy évvel korábbihoz viszonyítva 14,8, az előző hónaphoz képest 3,5%-kal növekedtek. Az értékesítési árak a feldolgozóiparban és az energiaszektorban emelkedtek a legjobban. Az áremelkedés ütemét elsősorban a nyers-, az alap- és az üzemanyagok drágulása, valamint a forint EUR-val szembeni árfolyamváltozása befolyásolta. A belföldi értékesítési árak 18,3, az exportértékesítési árak 13,0%-kal növekedtek. Az ágazatok rendeltetés szerinti csoportjai közül belföldön az energia- és továbbfelhasználásra termelő ágazatokban együttesen 24,5, a beruházási javakat gyártókban 6,4, a fogyasztási cikkeket gyártókban 5,1%-kal növekedtek az árak. Az ipari exportértékesítési árak 13,0%-kal emelkedtek, ezen belül a 95%-os súlyt képviselő feldolgozóiparban 9,2, a 4,5%-os súlyú energiaiparban 117,4%-os volt a drágulás.

A munkavállalók és vállalatok alkalmazkodóképességének és termelékenységének javítását célzó projekt segítségével 70–100 ezer munkavállaló képzése valósulhat meg. A pályázati kiírás szerint mikro-, kis- és közepes vállalkozások maximum 50 millió Ft-ra pályázhatnak, nagyvállalatok esetében pedig 100 millió a felső határ. Dolgozónként 200 ezer Ft képzési támogatást igényelhetnek a cégek, ugyanakkor nem ingyenpénzről van szó. A cél az, hogy a cégek megtartsák a dolgozóikat, és a minimálbér-emeléshez képest nagyobb ütemben növeljék a fizetésüket is, az alkalmazottak pedig tanuljanak. Az első körben 15 milliárd Ft-ra pályázhatnak a cégek október 1-től.

Magyar ágazati gazdasági és kereskedelmi folyamatok, adatok, előrejelzések

Agrárgazdaság

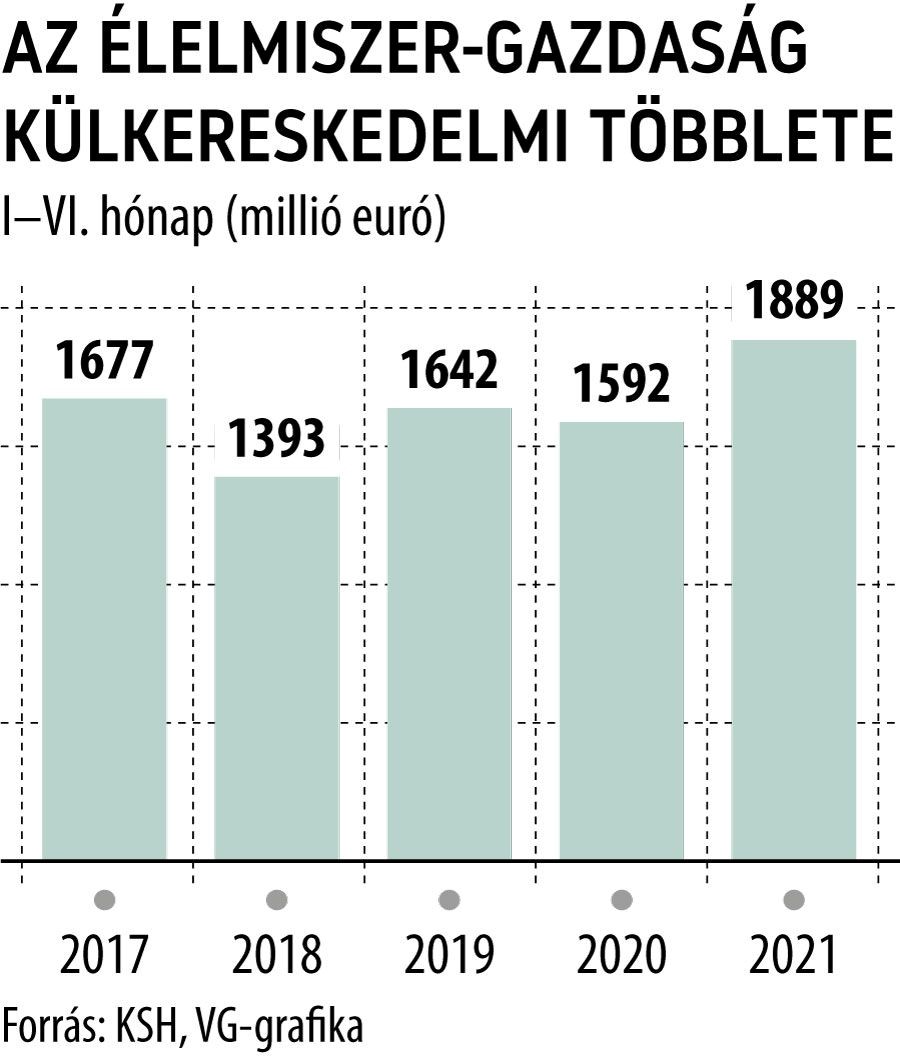

Az év első felében jobban nőtt a mezőgazdasági és élelmiszeripari termékek exportja, mint a behozatala, így tovább bővült az egyenleg. Ez azt jelentette, hogy az agrártermékek szaldója adta a teljes nemzetgazdaság külkereskedelmi többletének több mint a felét. Az idei első fél évben az élelmiszer-gazdasági termékek exportja elérte az 5185,6 millió EUR-t, vagyis 8%-kal haladta meg az előző azonos időszak értékét, a mezőgazdasági import ugyanekkor 3297,1 millió EUR-t tett ki. Az élelmiszer-gazdaság külkereskedelméből származó többlet 18,6%-kal bővült. A fontosabb termékcsoportok közül a kukorica exportértéke 649,8 millió EUR, a kutya- és macskaeledelé 384,9 millió EUR, a baromfihúsé 250,3 millió EUR, a búzáé 233,3 millió, a napraforgóolajé pedig 265,9 millió EUR volt. Magyarország öt legnagyobb exportpiaca – Románia, Olaszország, Németország, Ausztria és Szlovákia – együttes részesedése az agrárkivitelből 55,9%-os. A 2010-es és a 2021-es első féléves adatokat összevetve jól látszik a meredek emelkedés, ezen idő alatt az agrárexport 97,5%-kal, az egyenleg pedig ennél is nagyobb mértékben, 100,5%-kal lett nagyobb.

Építőipar

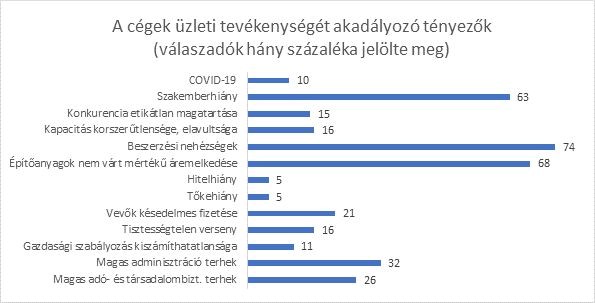

Négyszáz cég körében végzett felmérést az Építési Vállalkozók Országos Szakszövetsége (ÉVOSZ) az építőanyag-ipari termékek és építőipari szolgáltatások első félévben tapasztalt árváltozásairól. Eszerint a vállalkozások azt tapasztalják, hogy napjainkra már mérséklődnek az év elején berobbant, előre nem látott áremelkedések. A drágulás drasztikus volt a jellemzően használt építőanyag-csoportokban, a legnagyobb mértékű. Az építőanyagok árának nem várt mértékű emelkedését, és az európai szinten is tapasztalható beszerzési nehézségeket, valamint az évek óta tapasztalható szakmunkáshiányt együttesen említették a tevékenységüket akadályozó tényezők között a megkérdezettek. Az építőipar lassan visszatér a régi mederbe, amihez azonban az import áruk arányának csökkentése, szükség esetén annak a szomszédos, közeli országokból történő biztosítása szükséges.

Felhasznált források:

- https://www.napi.hu/magyar-gazdasag/ksh-ipari-termeloi-arak-dragulas-2021-julius.735774.html

- https://www.vg.hu/vilaggazdasag-magyar-gazdasag/2021/09/hetvenmilliardos-munkaero-fejlesztesi-program-indult

- https://www.vg.hu/vilaggazdasag-magyar-gazdasag/2021/09/elemzok-mar-biztossa-valt-az-idei-7-szazalek-feletti-gdp-bovules

- https://www.vg.hu/vilaggazdasag-magyar-gazdasag/2021/09/duborog-a-kulkereskedelmi-forgalom

- https://www.vg.hu/nemzetkozi-gazdasag/2021/09/a-kinai-feldolgozoipar-masfel-eve-eloszor-zsugorodott-augusztusban-2

- https://www.vg.hu/nemzetkozi-gazdasag/2021/09/megzuhant-a-nemet-kiskereskedelem

- https://www.vg.hu/nemzetkozi-gazdasag/2021/08/dagad-az-eurozona-inflacioja-a-jovo-heten-lephet-az-ekb

- https://www.portfolio.hu/gazdasag/20210906/kedvezoen-alakultak-a-nemet-gyaripari-megrendelesek-499258

- https://www.portfolio.hu/gazdasag/20210905/ez-nem-csak-sima-inflacio-lesz-pusztito-stagflacio-fenyegeti-europa-gazdasagat-499194

- https://www.napi.hu/nemzetkozi-gazdasag/oroszorszag-agrar-mezogazdasag-export-olaj-buza.735838.html

- https://www.portfolio.hu/gazdasag/20210908/ilyen-is-reg-volt-hiany-keletkezett-a-kulkereskedelmi-merlegben-499678

- https://www.vg.hu/vilaggazdasag-magyar-gazdasag/2021/09/iden-is-jol-teljesitenek-az-exportorok

- https://www.vg.hu/nemzetkozi-gazdasag/2021/09/igencsak-beletaposott-a-fekbe-a-brit-gazdasag

- https://www.vg.hu/nemzetkozi-gazdasag/2021/09/jelentos-emelkedtek-a-nemet-fogyasztoi-arak

- https://figyelo.hu/hirek/mindenkinek-faj-az-epitkezesek-dragulasa-140481/#