Megjelent a HEPA aktuális hírösszefoglalója, mely számos hasznos információt tartalmaz az elmúlt hetek gazdasági és kereskedelmi alakulásairól.

A friss összefoglaló ide kattintva PDF formátumban is letölthető.

Nemzetközi gazdasági és kereskedelemi folyamatok, előrejelzések

Tavaly a koronavírus-járványt kísérő lezárások miatt akadozó globális ellátási láncok miatt világszerte chiphiány alakult ki. Májusban azonban változott a helyzet. A magas infláció, a friss kínai lezárások és az ukrajnai háború együttes hatásaként hirtelen nagyot zuhant globálisan a fogyasztói kereslet, s ez különösen érzékelhető volt a számítógépek és az okostelefonok piacán. Néhány szektorban a chiphiány hirtelen dömpingbe csapott át. A globális ellátási láncok normális működésének idején a chipeket felhasználó gyártók általában just in time rendszerben működtek, azonban a COVID hatására just in case rendszerré vált (magyarul: arra az esetre, vagy biztos, ami biztos) éppen ezért mindenki elkezdte felhalmozni a mikro chipeket. A nagy fordulat a chipek iránti keresletben így teljesen eltérően alakult szektoronként, ezért a chip gyártóknak a jelenlegi helyzetben a gyártás fókuszát kell átállítani. Az okostelefonokban felhasználható chipek helyett pedig az autógyártáshoz fontosakra helyezik át a hangsúlyt.

Az STMicroelectronics és a GlobalFoundries chipgyártó vállalat bejelentette, hogy félvezetőgyárat épít Franciaországban állami támogatással, az olasz és a svájci határ közelében. A teljes költség 5,7 milliárd dollár körül lehet, ami nagyjából 2300 milliárd forintnak felel meg.

Az elsősorban az autóiparban, és a dolgok internetén (internet of things) működő eszközökben illetve a mobilalkalmazásokban használt 18 nanométeres technológiával dolgozó üzem az STM meglévő crolles-i telephelyének szomszédságában épül majd fel. A tervek szerint 2026-ra éri el a teljes kapacitását, vagyis évente 620 ezer szilíciumkorong előállítását.

USA

A Federal Reserve Bézs Könyve által közzétett felmérés a recessziós félelmek fokozódására utal, valamint, hogy az emelkedő infláció még legalább az év végéig kitarthat. A recessziós félelmek a közelmúltban erősödtek, az első negyedévben a gazdaság 1,6%-os csökkenést mutat, , még az atlantai Fed szerint a második negyedévben a GDP 1,2%-al fog csökkenni, , ami megfelel a hüvelykujjszabály szerinti recessziós definíciónak. Az infláció 1981 novembere óta a leggyorsabb éves növekedési ütemet mutatja. A jelentés országszerte jelentős áremelkedést állapított meg, az élelmiszerek, az energia és más nyersanyagok esetében. A vállalatok azonban arról számoltak be, hogy még mindig képesek áthárítani az áremelkedést a vásárlókra, ami tovább fűtheti az inflációt.

Az Egyesült Államokban a vártnál nagyobb mértékben, gyorsult az infláció júniusban. A májusi 8,6% után júniusban új 40 éves csúcsra, 9,1%-ra nőtt az éves infláció és meghaladta az elemzői várakozások átlagában szereplő 8,8%-ot is. Az élelmiszer- és energiaárak nélkül számított maginfláció ugyanakkor 5,9%-ra lassult a májusi 6%-os növekedést követően.

EU

Az orosz földgázszállítások leállásának növekvő kockázata miatt immár 40% körüli az esélye annak, hogy az európai gazdaság az idén recesszióba kerül. Ha az orosz földgázszállítások valóban elapadnak, az európai kormányok először nem a háztartások, hanem az ipari létesítmények ellátását függesztenék fel. Ennek tovagyűrűző makrogazdasági hatása így attól függ, hogy az adott gazdaságok milyen arányban használnak földgázt az ipari termeléshez. Németországban több kutatóintézet legutóbbi közös becslésében 20%-ra tette a földgázhiány kialakulásának esélyét.

Havi és éves összevetésben is lassult a termelői árak emelkedése az euróövezetben és az Európai Unióban májusban. A termelői áremelkedés az euróövezetben az áprilisi 1,2%-ról 0,7%-ra, az EU egészében pedig 1,3%-ról 0,8%-ra lassult. Éves összevetésben az euróövezetben a májusi termelői áremelkedés 36,3%-ra mérséklődött az áprilisi 37,2%-ról, az EU-ban pedig 37%-ról 36,4%-ra. Az energiaárak nélkül a termelői árak emelkedése az euróövezetben éves szinten 16% volt az áprilisi 15,6% után, az EU-ban pedig az áprilisi 16,2% után májusban 16,7%.

Németország

A ZEW kutatóintézet gazdasági barométere az elmúlt 30 év során csupán néhány alkalommal mutatott nagyobb pesszimizmust, mint 2022-ben, az orosz-ukrán háború kitörése után. A kutatóintézet 350 intézményi befektetőt kérdezett meg arról, milyen várakozásaik vannak a német gazdaság következő fél évével kapcsolatban, majd az optimista válaszok arányából kivonják a pesszimista vélemények részarányát. A mutató értéke ennek megfelelően elméletileg -100 és +100 között mozoghat. 2022. február 15-én még 54,3 ponton állt a mérőszám, mely az optimisták jelentős túlsúlyát mutatta, 2022. március 15-én viszont lényegében megfordultak az arányok, az index értéke -39,3 pontra esett. A mutató 93,6 pontot zuhant egyetlen hónap leforgása alatt. A ZEW index célja a gazdaság jövőbeni alakulásának mérése, így egyértelmű, hogy sem az index jelentős esése, sem pedig annak negatív értéke nem jelent sok jót a német gazdaság jövője szempontjából. Az eddigi tapasztalatok alapján a hangulatindex eredményei 4-7 hónappal később realizálódnak a különböző makrogazdasági adatokban.

Júniusban havi és éves szinten is lassult a nagykereskedelmi árak emelkedése Németországban. Tavaly júniushoz képest a nagykereskedelmi árak 21,2%-kal nőttek a májusi 22,9%-os éves szintű emelkedés után. A nagykereskedelmi áralakulása általában a fogyasztói ár alakulását jelzi előre.

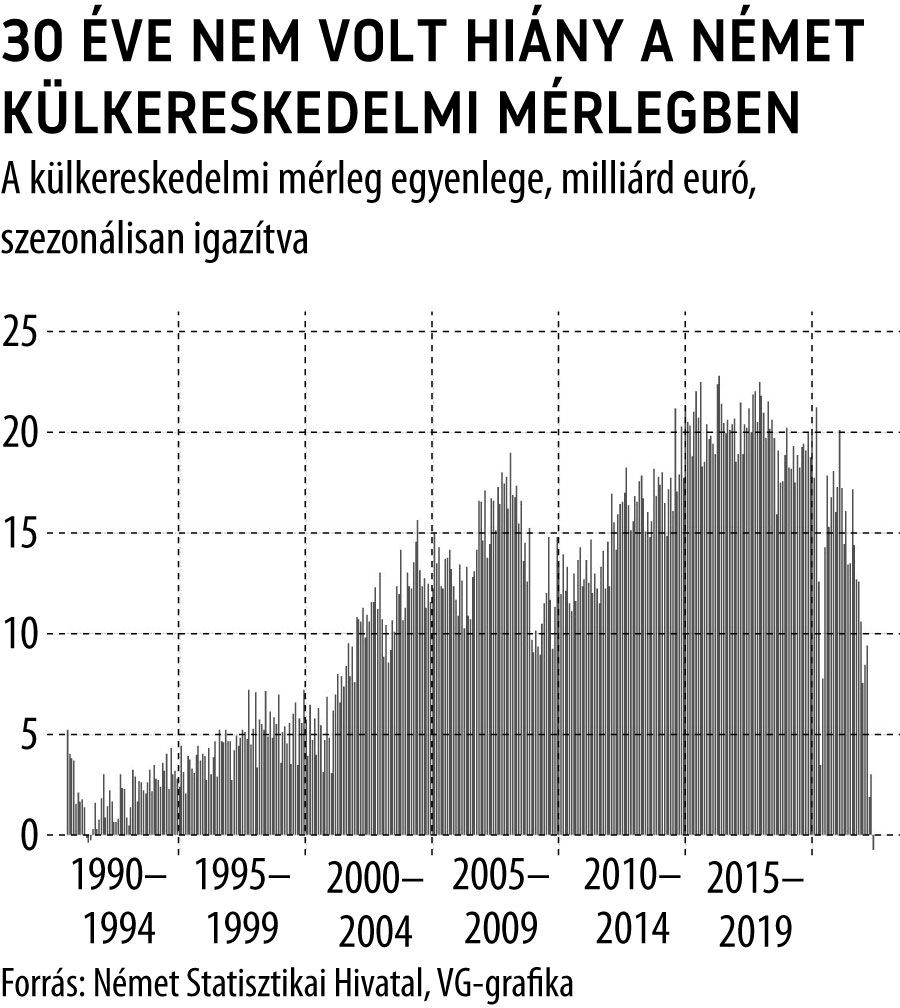

A rekord drága orosz gáz és a Moszkvával szemben folytatott szankciós politika egyaránt okolható a sokkoló trendfordulóért: deficites lett a német külkereskedelmi mérleg. Csak részben átmeneti hatás eredménye a 2022. májusi 1 milliárd eurós deficit a német külkereskedelmi mérlegben. Ha az energiaárak normalizálódnak is, és a háború, valamint a Covid-világjárvány is véget ér, akkor sem valószínű, hogy visszatérne a vaskos kereskedelmi többlet Németországban. Négy fő szerkezeti hiba azonosítható a német gazdaságban: a munkaerőhiány, az olcsó energia hiánya, az innováció elmaradása és a tőke szűkössége. A Német Ipari és Kereskedelmi Kamarák Szövetségének (DIHK) külkereskedelmi vezetője egyértelműen arról nyilatkozott, hogy az export tartós visszaesése megkezdődött. Ennek okát abban látja, hogy az exportőrök egyre kevésbé tudják áthárítani az ellátási lánc költségnövekedését a nemzetközi ügyfelekre. Hozzátette, hogy a fontos importáruk gyakran nem érkeznek meg a további feldolgozásra. A nemzetközi ellátási láncok zavarai a külkereskedelemben is sokkal mélyebb átrendeződést gerjesztenek.

Magyar gazdasági és kereskedelmi folyamatok, adatok, előrejelzések

A költségvetési bevételek rendkívül erőteljes növekedése és a bejelentett kiigazító lépések együttesen már elegendőek lehetnek a 2022-re és 2023-ra kitűzött kormányzati hiánycélok eléréséhez. A fordulat pedig alapvetően annak köszönhető, hogy a költségvetés bevételi oldalán egészen szokatlan dolgok történtek az év eddig eltelt részében. A kormányzati szektor négy negyedéves gördülő hiánya 6,4%-ra csökkent az idei első negyedévben a tavaly év végi 6,8%-ról (a GDP arányában), ami annak köszönhető, hogy a bevételek GDP-arányosan jobban növekedtek (+1,0%), mint a kiadások. Az eredeti 2022-es költségvetési tervekhez képest a GDP arányában 3 százalékpontnyi többletbevétellel érkezik az államkasszába, ami alapján mind az idei 4,9%-os hiánycél, mind pedig a 3,5%-os jövő évi cél teljesíthető.

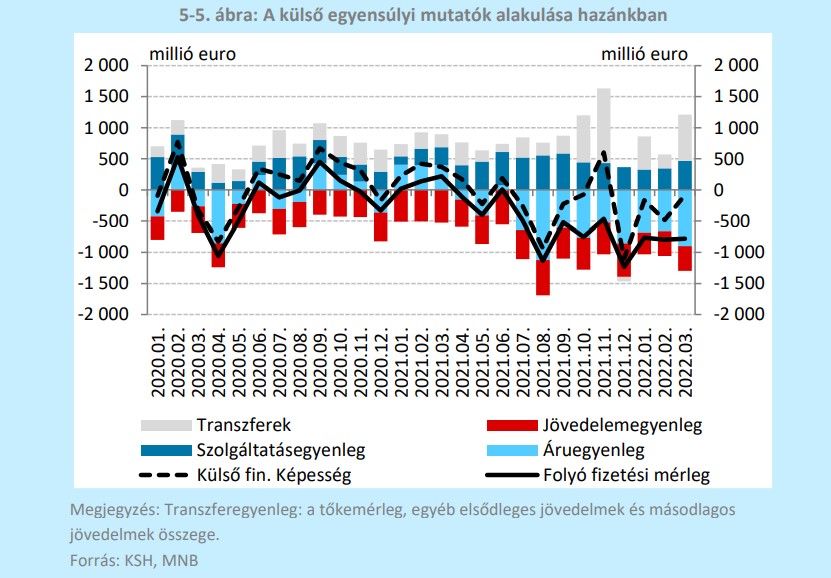

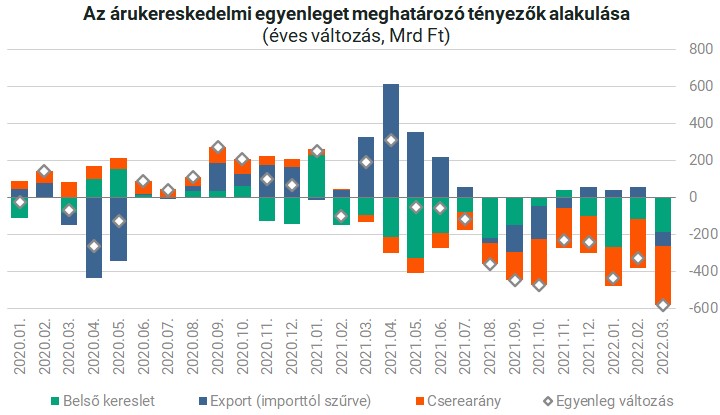

Az első negyedévben folytatódott a magyar gazdaság külső egyensúlyának lendületes romlása. A magasabb energiaárak, az erős belföldi kereslet és a félvezetőhiány miatt akadozó export - vezetett oda, hogy a folyó fizetési mérleg hiánya és a magyar gazdaság nettó finanszírozási igénye az első negyedévben a GDP 6%-6,5%-ára romlott. 2021 második felétől ugyanakkor az árukereskedelmi egyenleg tartós és nagymértékű hiánya a folyó fizetési mérleget (és a külső finanszírozási képességet egyaránt) jelentősen rontotta. Az árukereskedelmi egyenleg alakulását három tényező befolyásolja: az export importszűrt értéke, a belső keresleti tételek (háztartások fogyasztása, beruházások) importigénye, illetve az export- és importárak egymáshoz mért relatív változása, vagyis a cserearány. Az egyre emelkedő szállítási költségek, valamint nyersanyag- és energiaárak következtében az importárak emelkedése jelentősen meghaladta az exportárakét, így a cserearány 2021 második felétől érdemben negatívan alakult. A globális félvezető- és alapanyaghiány visszafogja az export növekedését. A mérsékelt exportteljesítmény mellett a magyar behozatalunk bővült, összhangban a belső keresleti tételek (lakossági fogyasztás és beruházások) gyors növekedésével, ami szintén negatív hatást gyakorol az áruegyenlegre. A háztartások fogyasztása az idei első negyedévben különösen jelentősen hozzájárult a romláshoz. A közeljövőben a romló egyensúlyi folyamatok hatására az ország külső eladósodottsága lassú emelkedést mutathat.

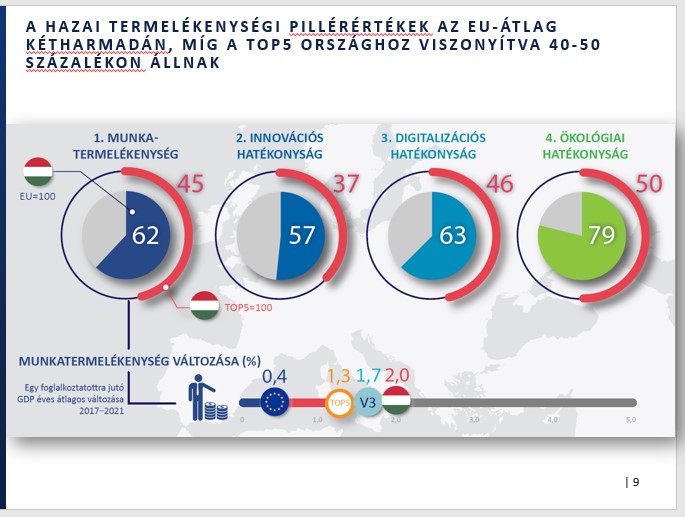

A magyar termelékenységi mutatók az uniós átlag kétharmadán állnak, ezzel Szlovákiával és Portugáliával vagyunk azonos szinten. Az uniós átlaghoz képest a munkatermelékenységnél 62%-on, az innovációs hatékonyságban 57%-on, digitalizációban 63%-on, az ökológiai hatékonyságban pedig 79% felett állunk. A legnagyobb lemaradásunk az innovációban alakult ki, mivel a hazai szabadalmak csak az uniós átlag 30%-át érik el. A termelékenység fejlesztése az egyik legnagyobb növekedési tartalék. A kkv-k munkatermelékenysége 55,7% a nagyvállalatokhoz képest, bár az utóbbi tíz évben 30%-kal emelkedett a hatékonysága. A magyar tulajdonú vállalatok és a hazai egyetemek közötti kapcsolat javítására lenne szükség ahhoz, hogy több magyar szabadalom születhessen. A tudásintenzív foglalkoztatottak hatékonyságánál jelentős a lemaradás. Jó a digitális infrastruktúra kiépítettsége, de kevésbé használjuk a technológiákat. A digitális infrastruktúra lakossági kihasználtságánál az utolsó előtti helyen állunk, csak Romániát megelőzve.

Májusban az ipari termelés volumene 9,4%-kal meghaladta az egy évvel korábbit az áprilisi 3,1%-os emelkedés után. Munkanaphatástól megtisztítva a termelés 3,4%-kal emelkedett. Áprilishoz mérten 1,4%-kal nőtt a szezonálisan és munkanappal kiigazított ipari kibocsátás. A legnagyobb súlyú alágakban is emelkedett a termelés volumene az egy évvel korábbihoz képest: a járműgyártás kisebb, a számítógép, elektronikai, optikai termék, illetve az élelmiszer, ital és dohánytermék gyártása nagyobb mértékben nőtt.

A májusi 10,7%-ról júniusban 11,7%-ra emelkedett az infláció Magyarországon. Az elmúlt egy évben az élelmiszerek és a tartós fogyasztási cikkek ára nőtt a leginkább. Az élelmiszerek ára tavaly júniushoz viszonyítva 22,1%-kal emelkedett.

A hazai feldolgozóipari vállalatok hangulatindexe számottevően romlott 2022 második negyedévében, ugyanakkor továbbra sem nevezhető kedvezőtlennek - derült ki a Kopint-Tárki Konjunktúrakutató Intézet feldolgozóipari konjunktúratesztjéből. Az 57 pontos érték arra utal, hogy saját helyzetükkel még mindig inkább elégedettek a vállalatok. A felmérés szerint a belföldi rendelésállomány változatlanul magasnak mondható, igaz a külföldi rendelésekben tapasztalható némi visszaesés. A termelési prognózis azonban sokat romlott, és nagyrészt ennek tudható be, hogy a vállalatok bizalmi indexe romló tendenciát kezdett mutatni. A másik két komponenst figyelembe véve alapanyaghiány rajzolódik ki. Munkaerőhiányra viszonylag kevesen panaszkodtak a megkérdezett vállalatok közül, azonban az import alkatrész és alapanyaghiányt minden ötödik cégvezető problémásnak ítélte meg. Nem csupán mennyiségi deficit tapasztalható, hanem jelentős áremelkedés is. A bizonytalansági tényezők 2022 nyarán az általános gazdasági környezet kiszámíthatatlanságából, valamint a magyar gazdaság kiváltképp rossz megítéléséből fakadnak. A megkérdezettek közel 40%avéli úgy, hogy a magyar gazdaság rövid távú kilátásai rendkívül rosszak, javulásban mindösszesen 10% bízik.

Magyar ágazati gazdasági és kereskedelmi folyamatok, adatok, előrejelzések

Élelmiszeripar: A kihívások ellenére is kiemelkedő mértékben, 17,1%-kal növekedett az élelmiszeripar teljesítménye májusban. A gyarapodás motorja a külpiaci értékesítés 21,9%-os volumenbővülése volt, de a belföldi értékesítés is 7,3%-kal meghaladta az egy évvel ezelőttit. Szinte mindegyik alágazatban bővült a termelési érték. A legnagyobb súlyt képviselő húsipar termelése, az árhatásokat kiszűrve 4,5%-kal, a második legnagyobb alágazat, a növényi olaj gyártásának termelése 40,6%-kal növekedett éves összevetésben. Emellett meghatározó az italgyártás 30,0%-os, a gyümölcs- zöldségfeldolgozás és tartósítás 24,9%-os, a takarmánygyártás 22,6%-os és a tejfeldolgozás 9,2%-os, változatlan áron mért teljesítménybővülése is.

Vegyipar: A szegedi Florin Zrt. idén először elnyerte a Business Superbrands díjat, amivel a szakértői bizottság az ország legkiemelkedőbb cégei közé választotta a társaságot. Az elismerést kizárólag magas és megbízható minőséget produkáló márkák és gyártók nyerhetik el. A minősítés folyamata minden országban azonos elveket követ: a díjazottakat többlépcsős kutatási folyamat során emelik ki, majd egy 20 tagú független bizottság dönt a márkákról minden évben. A 65 éves múlttal és tapasztalattal rendelkező, Magyarországon piacvezető háztartás vegyipari vállalat számára a szakmai elismerés azt jelzi, hogy termékeinknek helye van nemcsak a hazai, de a globális piacon is. A társaság termelési dinamikája igencsak beszédes. Hetente mintegy 750 000 terméket gyártanak, több mint száz munkatárs segítségével. A vállalat portfoliója az elmúlt egy évben nyolcvan új termékkel bővült, s kereskedelmi partnerei számát is folyamatosan növelni tudta.

Felhasznált források

- https://www.portfolio.hu/gazdasag/20220705/valami-nagyon-szokatlan-dolog-zajlik-az-allamkasszaban-es-a-kormany-ennek-nagyon-orulhet-554273

- https://24.hu/fn/gazdasag/2022/07/08/inflacio-aremelkedes-dragulas-elelmiszer/

- https://novekedes.hu/hirek/nott-a-hazai-ipari-termeles

- https://www.portfolio.hu/gazdasag/20220703/gyorsan-romlik-a-magyar-gazdasag-kulso-egyensulya-553811

- https://novekedes.hu/elemzesek/aramlik-ki-a-penz-az-orszagbol-miert-all-rosszul-a-fizetesi-merlegunk

- https://www.portfolio.hu/gazdasag/20220704/egyre-no-az-eselye-hogy-europa-gazdasaga-meg-iden-sulyos-recesszioba-sullyed-554147

- https://www.portfolio.hu/gazdasag/20220704/lassult-a-termeloi-inflacio-az-euroovezetben-554145

- https://makronom.mandiner.hu/cikk/20220629_tortenelmi_melyponton_a_nemetek_gazdasagi_barometere_bejelzett_a_rettegett_mutato_kemeny_honapok_johetnek?fbclid=IwAR1ZLtjoNFinQ3jZH_soAocQd2jzgm_KsF4DzwZDXztKB-CfjP5s0dOFAXI&mibextid=dpAMry

- https://www.napi.hu/nemzetkozi-gazdasag/negyven-eves-csucson-volt-az-inflacio-az-usa-ban-juniusban.756067.html

- https://www.napi.hu/nemzetkozi-vallalatok/chip-covid19-wcpapir-ellatasi-lanc-hiany-tulkinalat-reuters-krach.756049.html

- https://trademagazin.hu/hu/lassult-nemetoszagban-a-nagykereskedelmi-arak-emelkedese-juniusban/

- https://trademagazin.hu/hu/business-superbrands-dijjal-tuntettek-ki-a-magyar-tulajdonu-florin-zrt-t/

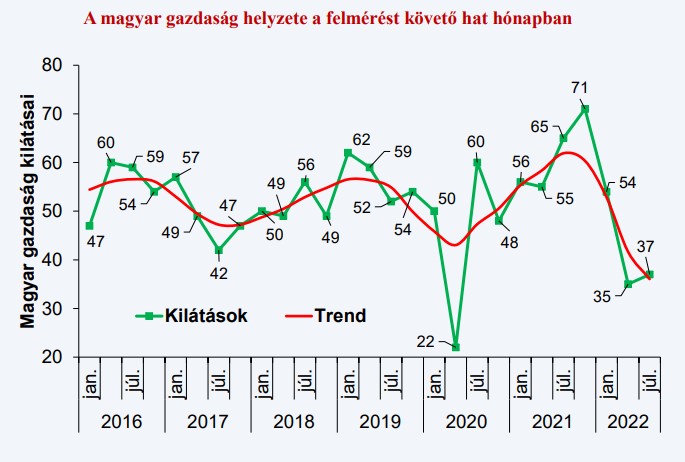

- https://www.portfolio.hu/gazdasag/20220715/meg-robog-a-magyar-gazdasag-de-mar-akkora-valsagrol-beszelnek-mint-ami-2008-09-ben-volt-556317

- https://trademagazin.hu/hu/novekedett-majusban-az-elelmiszeripar-teljesitmenye/

- https://www.portfolio.hu/gazdasag/20220713/figyelmeztet-a-fed-lehet-keszulni-a-recessziora-es-a-magas-inflaciora-556165?fbclid=IwAR0SHEvXjSu9ldY8Tw0ZlJPjutBHEob2gg1IXiqseIEr1eyKh57224X0L3E&mibextid=dpAMry

- https://novekedes.hu/elemzesek/meg-messze-ausztria-sot-az-unios-atlag-is-tobb-teruleten-oriasi-a-lemaradasunk